聯絡資訊

低碳建築聯盟會務&課程諮詢:

低碳工法&低碳循環建材&低碳建築業務諮詢:

生命週期的視野

生命週期的視野

碳足跡最重要的視野在於生命週期(Life Cycle)的理論。所謂生命週期LC就是由出生到滅亡的時間。建築物的生命週期評估LCA(Life Cycle Assessment)就是由建材生產、營建運輸、建築使用到建築物拆解、廢棄物處理等過程的環境衝擊評估,亦即從建築物的「搖籃到墳場」進行全面性、系統性的環境影響評估。

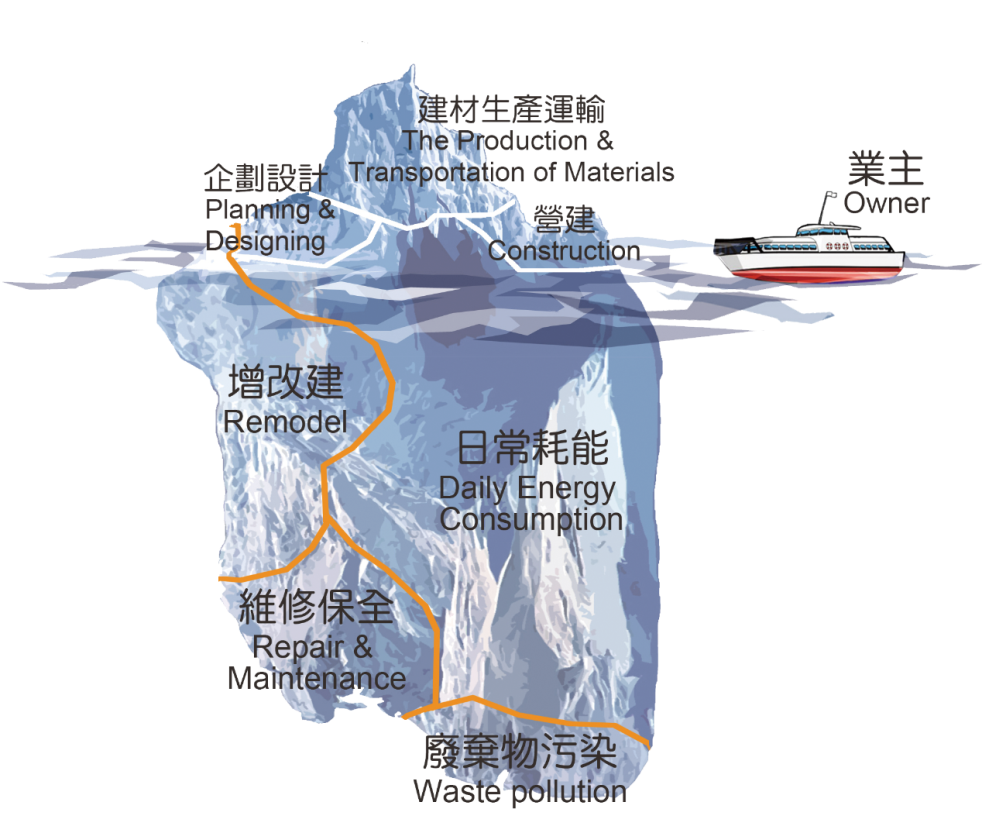

日本曾以辦公建築五十年生命週期來進行經濟評估,發現初期的企畫、設計、營建成本僅佔26﹪,完工後的營運、修繕、更新佔了27﹪,五十年的水電能源支出佔了21﹪,稅金、利息、保險等一般管理費佔了26﹪(日本建築士連合會,1994,p8)。亦即從經濟投資之LCA來看,辦公建築的初期成本約僅佔四分之一,完工後的運轉成本高達初期成本的三倍。就建築物碳排的LCA結果來說,完工後日常使用的碳排常為完工前的七、八倍以上。此現象就如下圖所示:建築物新建初期的環境衝擊僅是冰山一角,但完工之後的環境衝擊有如隱藏於水面下的冰山,佔有絕大部分的權重。

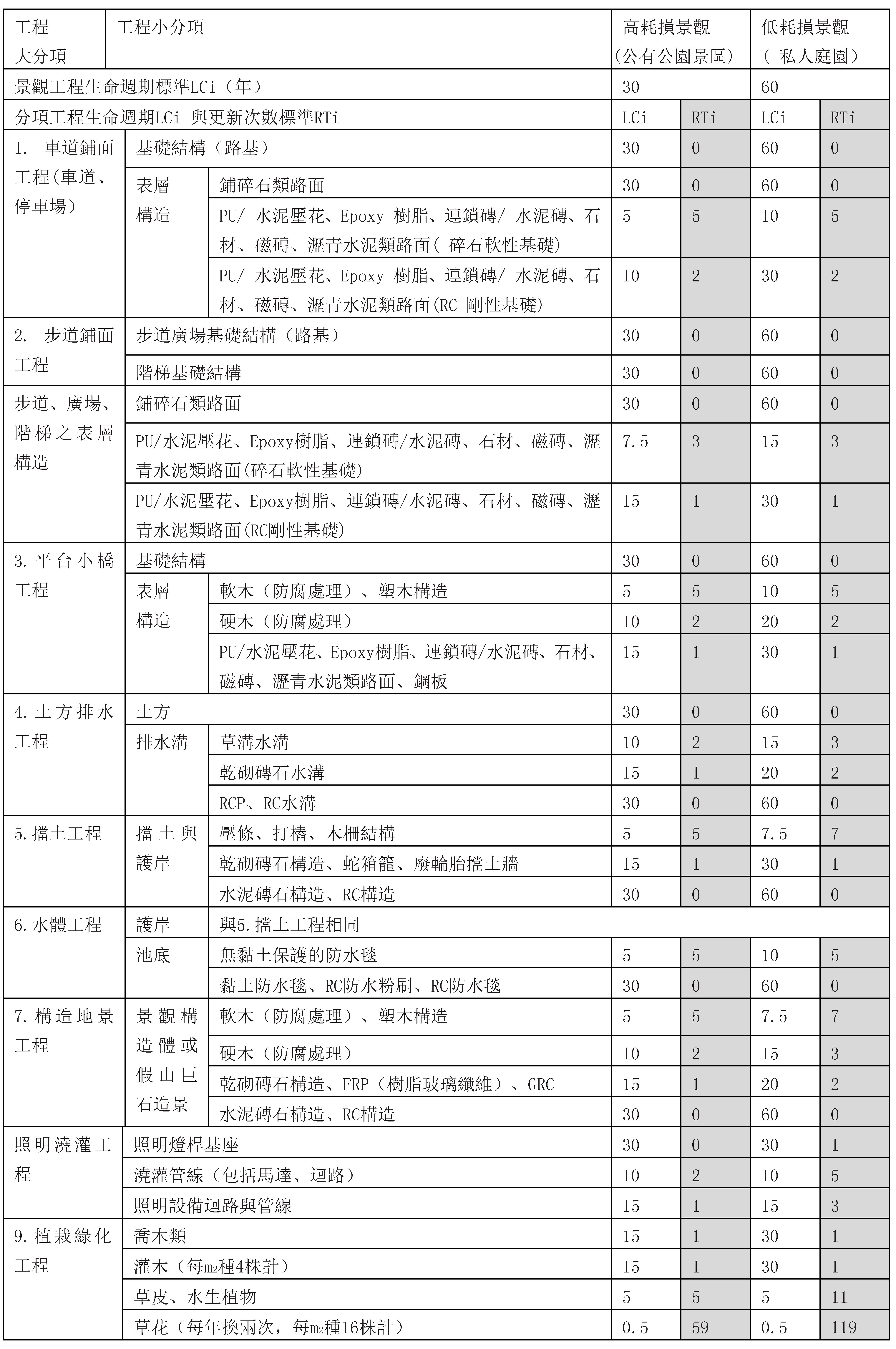

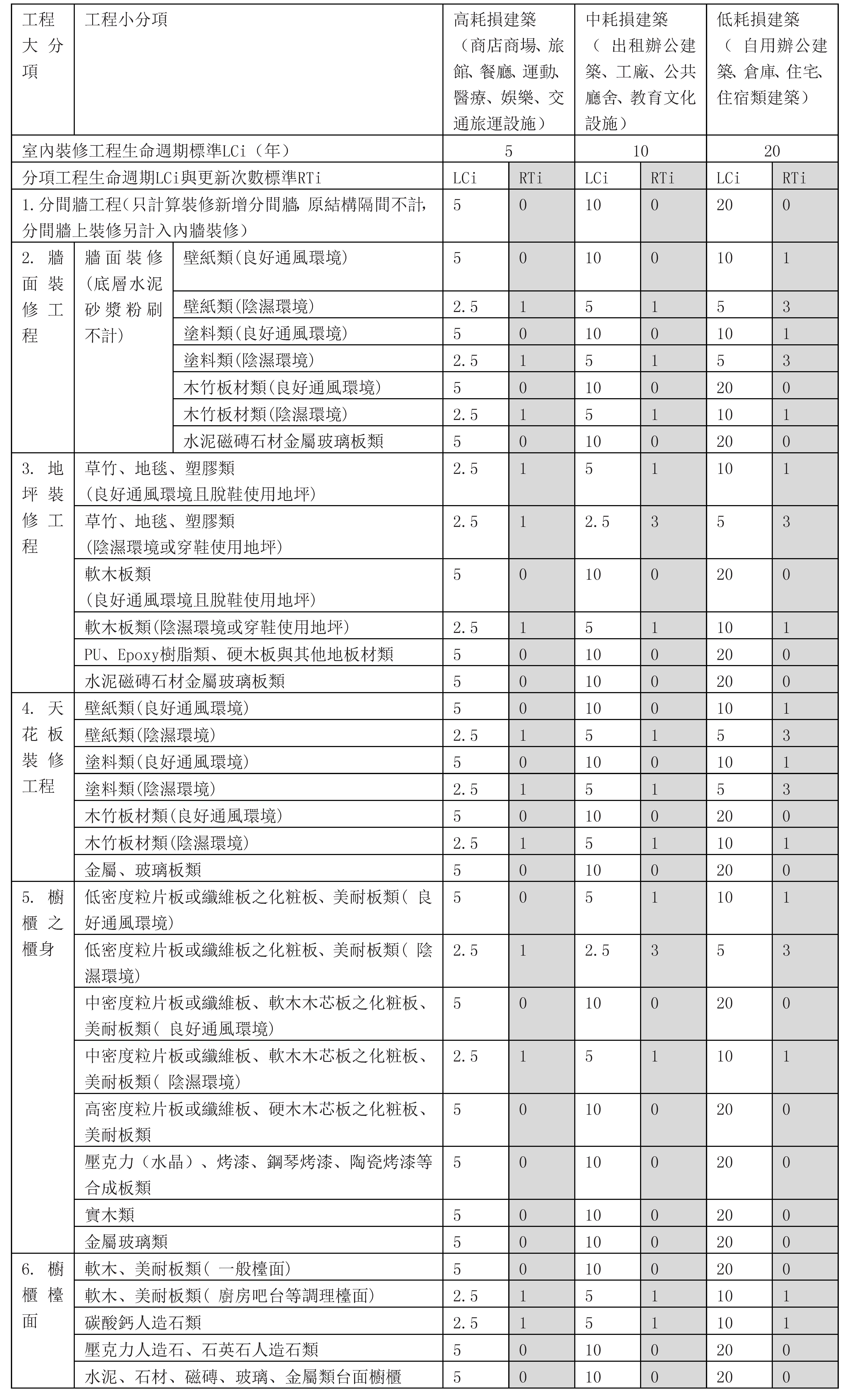

過去,包括林憲德教授以及日本的一些研究都指出市面上建築物平均壽命約介於30~40年。但此30~40年的建築平均壽命乃屬社會層面的耐用年數,並不能作為建築LCA的依據,因為隨著建築產業的進步,建築物的平均壽命正逐步上昇中,例如日本由1941~45年代到1966~1970年代的建築平均壽命由34.2年上昇至56.9年。過去的建築壽命統計充斥許多建管制度不佳時期的低施工品質、違章建築、低耐震標準的建築物,其建築平均壽命顯然偏低,但最近在耐震規範、施工品管標準日漸強化的情況下,建築平均壽命有逐步上昇之勢。尤其本書的碳足跡評估法可被利用為建築產業財務計畫與產業經營之評估工具,其評估對象並非一般庶民的建築物,而是社會上較優質的建築群,其建築之生命週期似乎應採較高之標準才合理。 過去在日本在環境建築評估中常採35年之LCA評估間距,在財務LCA評估上也有採50年或65年評估的。在日本建築學會的建築物LCA指針中,則建議以100年為建築長壽化設計的比較對象。過去在台灣的綠建築評估常採取40年LCA的習慣,但這是社會耐用年數的概念,在財務計畫與產業經營上並不合理,今後在建築長壽命化與新耐震規範之趨勢下,尤其建築碳足跡評估以評估優質建築為主,應採取較長之LC標準才能更契合務實的目的。有鑑於英國對於住宅採用60年的LCA評估間距(經濟部能委會,2002),而日本BELCA對於價值工程減價償還計畫多以60年來模擬(BELCA,2012),因此LCBA建議RC結構建築物之LC也採用60年為標準。

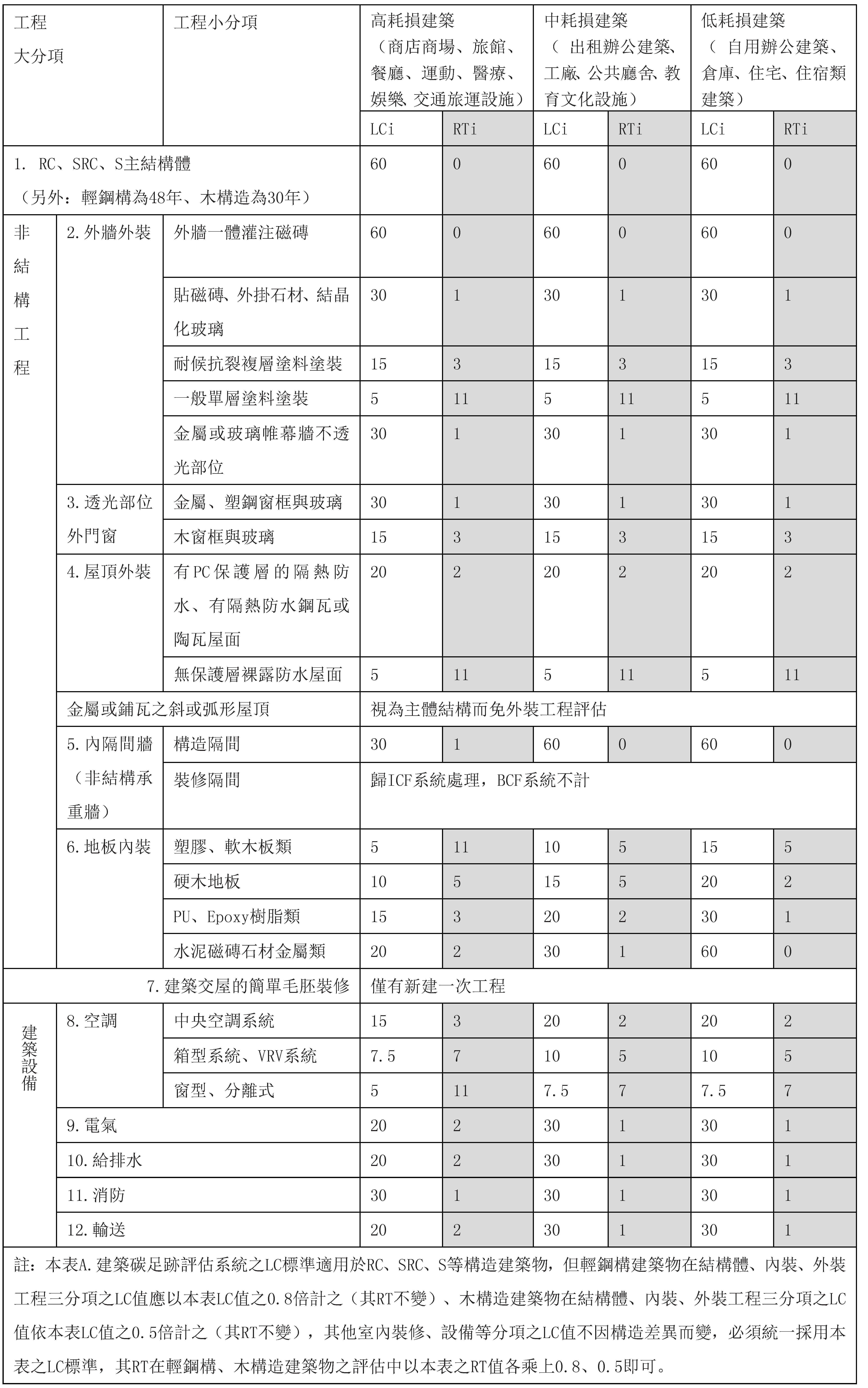

LCBA同時建議採用IFRS的理論以掌握建築之LCA。所謂IFRS就是國際財務報告標準International Financial Reporting Standard的簡稱,從2005年以來已適用於歐盟七千家企業各種連結財物表格,成為目前有一百個國家採用的會計標準。IFRS的基本原則是時價主義,亦即盡量以公正價格來評價資產與負債。IFRS對於固定資產之價值評估,建議採用「分項會計(component accounting)」方式來進行,它對於建築投資的財務評估,也建議採用建築結構體、內裝、外裝、建築設備等分項構成來評估,每個分項各有其適當的LC,因為它較符合營造分項發包施工之習慣。有鑑於此,LCBA參照日本長壽命建築推進協會BELCA推薦的耐用年數表,制訂台灣RC類建築物工程分項的生命週期LC與生命週期更新次數RT(Life Cycle Renovation Times)之標準應用。

建築生命週期與更新次數

景觀生命週期與更新次數

室內裝修生命週期與更新次數

本頁瀏覽人數:14021

低碳建築聯盟 版權所有

Copyright © 2013 Low Carbon Building Alliance(LCBA) All Rights Reserved

訪客人數:2058367